450

450一、风控机制的核心逻辑:为什么单一POS机交易会被盯上?

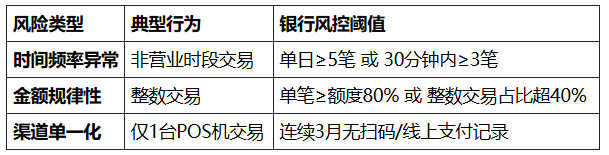

1.动态交易监控系统

异常行为识别:银行系统通过算法分析交易时间、金额、频率的合理性。例如:凌晨在餐饮店刷数万元(非营业时段大额交易),或30分钟内同一卡连续交易3次以上(短时高频),均会触发预警。

商户类型匹配度:若珠宝店月刷卡超20次(非日常高频消费场景),或早餐店单笔消费上千元(金额与场景矛盾),系统自动标记为“疑似套现”。

2.一机一码政策的刚性约束

根据央行规定,每台POS机绑定唯一商户编号(SN码)。长期在同一终端交易,银行可通过收单机构锁定终端独立性。 案例佐证:中信、民生等银行对单商户月交易超15笔的用户降额30%,因系统判定“缺乏真实消费场景”。

二、高频刷卡触发风控的3类铁证

三、规避风控的12项实操策略

1.交易行为优化

金额零散化:禁用整数,采用零头金额,单笔≤信用卡额度30%。

时段合规:锁定9:00-22:00黄金时段。

2.支付渠道多元化

混合支付法:扫码支付(微信/支付宝0.38%费率)占比≥30%,模拟小额高频真实消费。

多机轮动策略:至少配置3台不同品牌POS机,覆盖餐饮、零售、便利店等多商户类型,分散收单机构代码。

3.银行政策动态响应

敏感银行清单:民生、平安、中信对固定商户交易容忍度低,需额外增加线下真实消费。

“25+3+1”法则:每月25笔小额(<500元)+3笔中额(≤额度30%)+1笔大额(≤60%),账单模拟真实用户。

结语

固定商户POS机的风控本质是银行对抗套现的技术博弈。合规的核心不在于逃避监控,而在于重构交易逻辑——通过支付渠道多元化、金额场景化、时间合理化,使账单通过银行算法校验。谨记:风控系统是“AI交警”,规则之内皆是通途。

今日POS头条

今日POS头条 推荐热门文章

推荐热门文章

热门标签

热门标签

添加微信客服

添加微信客服